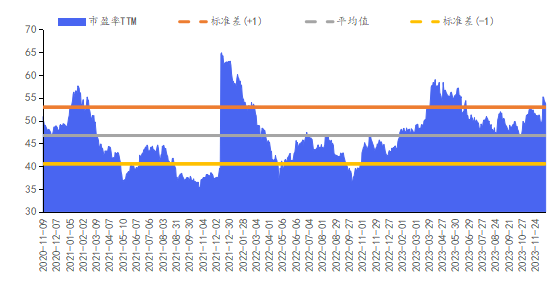

數字經濟指數歷史估值  來源:Wind,截至2023年12月15日 上周,市場主要指數呈現下跌態勢。具體來看,上證指數下跌0.91%,滬深300指數下跌1.70%,深證成指下跌1.76%,創業板指下跌2.31%,數字經濟指數下跌0.81%。行業方面,上周13個申萬一級行業上漲,18個申萬一級行業下跌,漲幅居首行業主要集中在傳媒、紡織服裝、煤炭等,跌幅居首行業主要集中在食品飲料、電力設備、通信等。數字經濟相關行業中,據申萬一級行業統計,傳媒排名第2位(2.47%),電子排名第22位(-1.01%),計算機排名第24位(-1.48%),通信排名第29位(2.33%)。 北京時間12月14日凌晨,美聯儲公布12月的議息會議決議,聯邦基金利率目標區間維持5.25%-5.50%不變。國內來看,11月經濟運行總體表現依然相對平穩:投資方面,房地產投資仍大,基建投資保持平穩,制造業投資上行;進出口方面,基數影響下出口同比增速轉正,進口同比不及預期,反映內需仍然較弱;消費方面,雖然11月社零同比再次提升,但主要系去年同期低基數額作用,環比看,11月社零環比與歷年同月相對依然較低,結合11月核心通脹環比明顯弱于季節性,顯示消費動能仍需進一步修復。 12月8日召開的中央經濟工作會議在總體的經濟政策基調上依然強調要加大宏觀調控力度,并特別指出明年要堅持穩中求進、以進促穩、先立后破,強化宏觀政策逆周期和跨周期調節。往后看,經濟的進一步企穩復蘇仍需穩增長政策持續發力。預計2023年全年GDP增速錄得+5.2%左右。華安基金指數與量化投資部對于市場保持積極,建議積極關注數字經濟相關行業的投資機會。具體行業分析如下: 1、電子: 上周電子行業跑贏大盤,滬深300指數下跌1.70%,申萬電子指數下跌1.01%,行業整體跑贏滬深300指數0.70個百分點,漲跌幅在申萬一級行業中排第22位,PE(TTM)為45.52倍。子板塊上周漲跌:消費電子-0.11%、電子化學品Ⅱ-0.63%、半導體-0.78%、其他電子Ⅱ-1.02%、元件-1.48%、光學光電子-2.40%。2025年全球半導體設備總銷售額預計達1240億美元。東京時間2023年12月12日, SEMI發布《年終總半導體設備預測報告》,預計半導體制造設備全球總銷售額在2023年達到1000億美元,同比收縮6.1%,預計半導體制造設備將在2024年恢復增長,2025年達到1240億美元。11月集成電路進口額增速年內首次轉正,進口量連續3個月增長。展望明年,Vision Pro、AI PC等帶領消費電子新增長極爆發,AI相關芯片需求強勁,對CoWoS、HBM等產業鏈拉動較大。中長期看,國內半導體產業鏈自主可控進程加速。建議關注上游設備、材料、零部件的國產替代,AI技術驅動的高性能芯片和先進封裝需求,以及消費電子復蘇帶來的板塊修復和華為產業鏈投資機會。 2、通信: 上周通信行業跑輸大盤,滬深300指數下跌1.70%,申萬通信指數下跌2.33%,行業整體跑輸滬深300指數0.63個百分點,漲跌幅在申萬一級行業中排第29位,PE(TTM)為29.27倍。子板塊上周漲跌:通信服務-1.11%、通信設備-3.01%。Intel2023新品發布會帶來酷睿Ultra,開啟AIPC新時代。Intel同時發布了服務器芯片Emerald Rapids,Gaudi3也有望明年亮相。Emerald Rapids的推出有望激勵互聯網和運營商采購新服務器平臺,帶動資本開支恢復;Gaudi3較上代帶寬翻倍,或帶來800GbE光模塊需求。華安基金指數與量化投資部認為,AI需求仍然強勁,科技巨頭自研、Intel、AMD也將帶來可觀800G光模塊需求。 3、計算機: 上周計算機行業跑贏大盤,滬深300指數下跌1.70%,申萬計算機指數下跌1.48%,行業整體跑贏滬深300指數0.22個百分點,漲跌幅在申萬一級行業中排第24位,PE(TTM)為63.54倍。子板塊上周漲跌:計算機設備-1.06%、IT服務Ⅱ-1.23%、軟件開發-1.92%。12月15日,國家發改委官網發布《“數據要素×”三年行動計劃(2024—2026年)(征求意見稿)》。《征求意見稿》提出了“到2026年底,打造300個以上示范性強、顯示度高、帶動性廣的典型應用場景,數據產業年均增速超過20%,數據交易規模增長1倍”的總體目標,并提出數據要素×智能制造、智慧農業等12個領域的重點行動。此前11月25日國家數據局在2023全球數商大會上表示,國家數據局將圍繞發揮數據要素乘數作用,與相關部門一道研究實施“數據要素×”行動。華安基金指數與量化投資部認為,數據要素領域的頂層設計進一步細化完善,有望催化產業加速落地。 4、傳媒: 上周傳媒行業跑贏大盤,滬深300指數下跌1.70%,申萬傳媒指數上漲2.47%,行業整體跑贏滬深300指數4.17個百分點,漲跌幅在申萬一級行業中排第2位,PE(TTM)為42.15倍。子板塊上周漲跌:出版6.49%、廣告營銷3.80%、電視廣播Ⅱ2.92%、影視院線2.81%、游戲Ⅱ0.68%、數字媒體-0.48%。《2023年中國游戲產業報告》正式發布,2023年中國游戲市場實際銷售收入為3030億元(yoy +14%),首次突破3000億關口,同比2021年增長2%分類別看,移動游戲收入2269億元(yoy +18%)、客戶端游戲收入663億元(yoy +8%)、主機游戲29億元(yoy +23%)。華安基金指數與量化投資部認為,游戲行業基本面逐漸修復景氣向好估值側目前多數公司23年估值在15~20xPE,24年估值在13~18xPE,板塊處于合理估值區間,看好游戲板塊業績逐漸兌現,多模態能力強化有望加速行業效率提升。 風險提示:本報告所載信息或所表達的意見僅為提供參考之目的,并不構成對買入或賣出此報告中所提及的任何證券的建議。本報告并非基金宣傳推介資料,亦不構成任何法律文件。本報告非為對相關證券或市場的完整表述或概括,有關數據僅供參考,本公司不對其中的任何錯漏和疏忽承擔法律責任。投資者購買本公司旗下的產品時,應認真閱讀相關法律文件。基金有風險,投資需謹慎。 鄭重聲明:此文內容為本網站轉載企業宣傳資訊,目的在于傳播更多信息,與本站立場無關。僅供讀者參考,并請自行核實相關內容。

|